Hobby e Fai da te

Articoli in Evidenza

Hobby e Fai da te

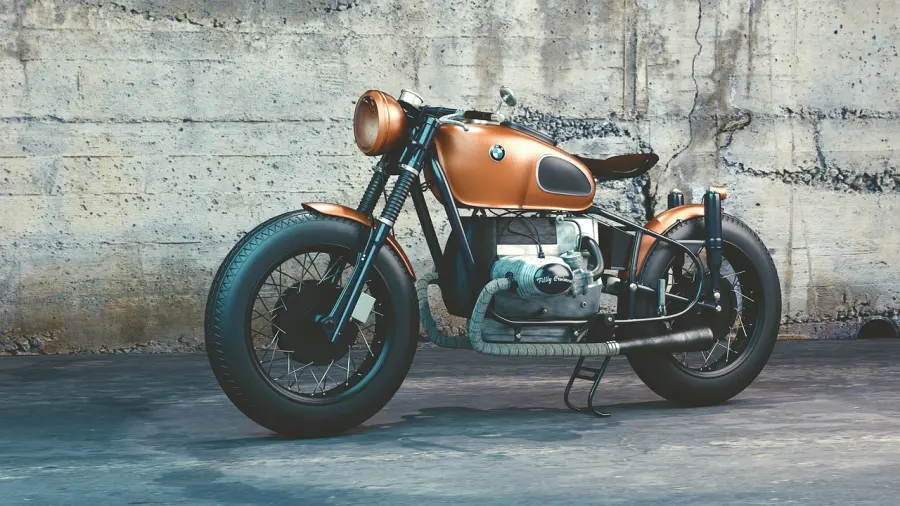

Richiedere un prestito per acquistare una motocicletta, conviene realmente?

di - Redazione

Quale Hobby scegliere: Scrivere

Redazione - 21 set 2021

Fai da Te manutenzione pneumatici

Redazione - 21 set 2021